023-63412995

023-63412995

023-63412995

发布日期:2020-04-07

信息来源:

浏览数:521

分享到:

原创作品,诚意制作,转发请注明出处!

众所周知,外部政策的更新和新增是一个持续的过程,而这些政策一旦发生变化,就可能会导致单位内部执行的制度流程文件与外部政策要求不一致。以某单位政府采购业务为例,我们一起来看一下:

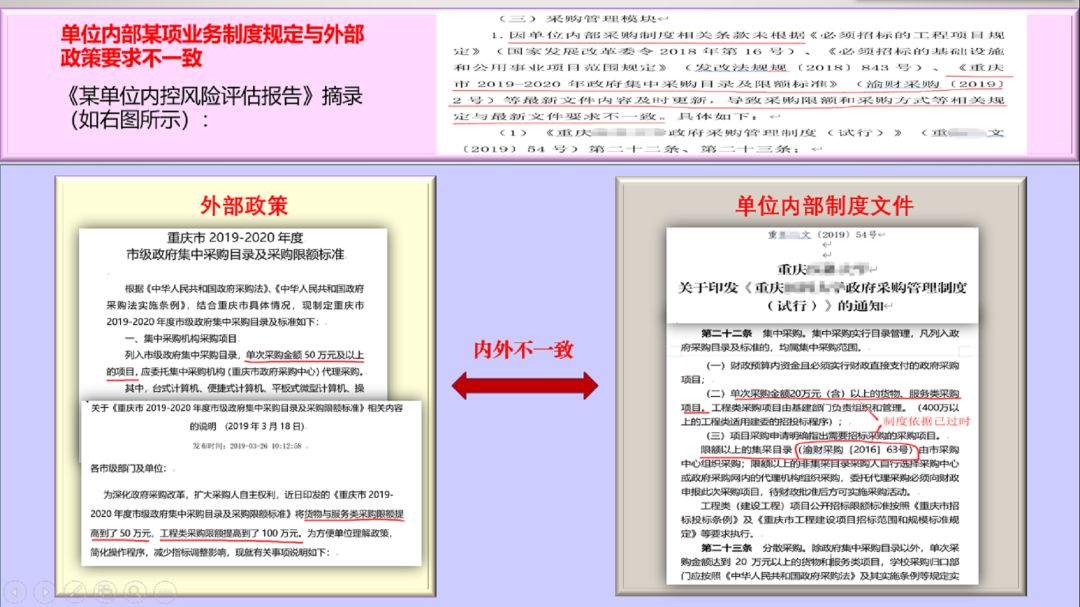

某单位通过组织内部控制风险评估发现,政府采购业务的外部政策文件已发生变化,而单位内部制度还未及时更新,导致单位内部执行的制度规定与外部政策要求不一致,需要修订更新。具体情况如下:

依据《重庆市财政局关于印发2019-2020年政府集中采购目录及采购限额标准的通知》的这个文件规定:货物和服务类政府采购限额提高到50万元及以上、工程类提高到100万元及以上。

而比对单位内部相关采购制度我们发现,单位还在执行重庆市2016年的政府采购目录,采购限额还保持着20万元(含)以上。

显然,单位内部执行的规定与外部政策要求已经不一致了,需要根据最新外部政策要求去修订本单位内部政府采购制度。

同样的情况,在其他业务领域也有发生,如:

1、 预算业务领域,重庆市外部政策新增了预算绩效评价和绩效目标编制等要求,而在某单位内部还没有配套的落实上述预算绩效管理的相关制度文件;

2、 收支业务方面,重庆市已经有了新的培训费标准(渝财[2017]49号),而单位关于培训费执行的还是2014年的旧文件,需要修订更新;

3、 资产业务方面,有关政府会计的相关准则已经出台要求对固定资产进行确认、计量、入账、折旧等处理,而单位内部的固定资产管理文件中并没有对此要求执行,需要补充新增。

类似的情况还有很多,这里不再一一列举。

由此可见,外部政策的更新,会造成单位内部遵循的不是最新的外部政策要求;外部政策的新增,会造成单位内部制度流程的缺失(无配套的文件落实)。这些都会导致单位业务执行过程中的内外不一致。

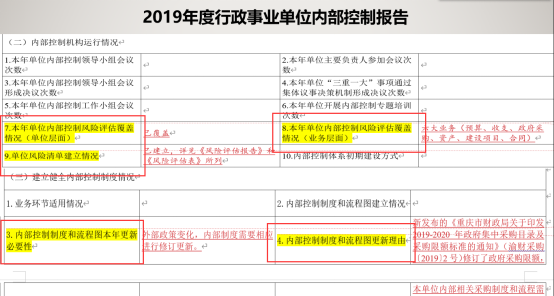

而通过这种将外部政策要求与单位内部资料逐项比对查找差异的方式开展的风险评估工作,能够有针对性、有依据、客观地对单位内部制度流程进行的体检,形成的风险评估报告依据充分、结论明确。能够明确知道本单位具体哪个业务在哪个地方有问题,需要针对具体的哪方面内容进行改进。同时,也能满足单位填报2019年内控报告关于风险评估相关指标的需要。我们可以看一下2019年内部报告与风险评估相关的几个指标。

可见本次财政部对内控报告中几个新增指标的设计,都更加突出了把内部控制的风险评估和建设面向对单位制度流程现状真实有效的改进,更加突出了有效性。

总之,按照这种方法完成风险评估工作,并进行本年度内控报告的编制,就应当依据各项最新的外部政策要求(也就是外部标准),对单位全部与六大业务相关的、真实执行的内部资料,根据稳定的业务流程框架进行逐项比对,这样才能确保风险评估的准确性和完整性。

今日的分享到此为止,如需了解最新外部政策资讯,以及单位内部资料的整理方法等更多内容请关注内控研讨群。

入群方式:请添加微信time20012,申请入群。

Copyright ©

重庆博众慧瑞信息技术有限公司

版权所有渝ICP备19008744号-1公安网备案号50010702502495

技术支持:久鑫网络

重庆市渝北区黄山大道中段杨柳路3号重科智谷(重科院二期)A栋9楼

扫一扫,关注微信

扫一扫,关注微信