023-63412995

023-63412995

023-63412995

发布日期:2020-04-07

信息来源:

浏览数:557

分享到:

原创作品,诚意制作,转发请注明出处!

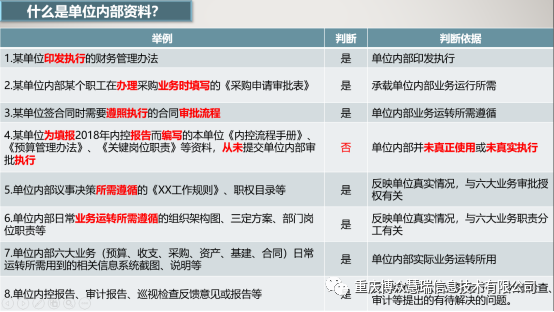

内控控制的风险评估是将单位的内部资料进行系统性的评价,对于单位来说,哪些资料是有效的单位内部资料呢?以预算、收支、采购、资产、基建、合同这几项经济业务为例,举例给大家进行介绍:

01、某单位印发执行的财务管理办法。因为这是单位内部印发执行的,具有法律效力,单位内部必须遵循,所以这个是单位内部资料。

02、某单位签合同时需要遵照执行的合同审批流程。虽然这种审批流程有时不一定会以发文的形式存在,但是单位内部约定俗成正在有效遵行的,所以也是单位内部资料。

03、某单位为填报2018年内控报告而编写的本单位《内控流程手册》、《预算管理办法》、《关键岗位职责》等资料,从未提交单位内部审批执行。这些资料由于在单位内部并未真正使用或未真实执行,所以不能视为单位内部资料。如果将这些单位内部未真实执行的文件作为单位内部资料参与内控风险评估的比对,那么就会造成比对的不是单位内部真实情况,体检的结果也不会是真实有用的。而根据这些资料进行单位相关业务流程的梳理结果,同样也无法在单位实际运行。

04、单位内部日常业务运转所需遵循的组织架构图、三定方案、部门岗位职责等。这些资料由于反映了单位真实情况,且与六大经济业务的职责分工有关,因此,属于与六大业务相关的单位内部资料。

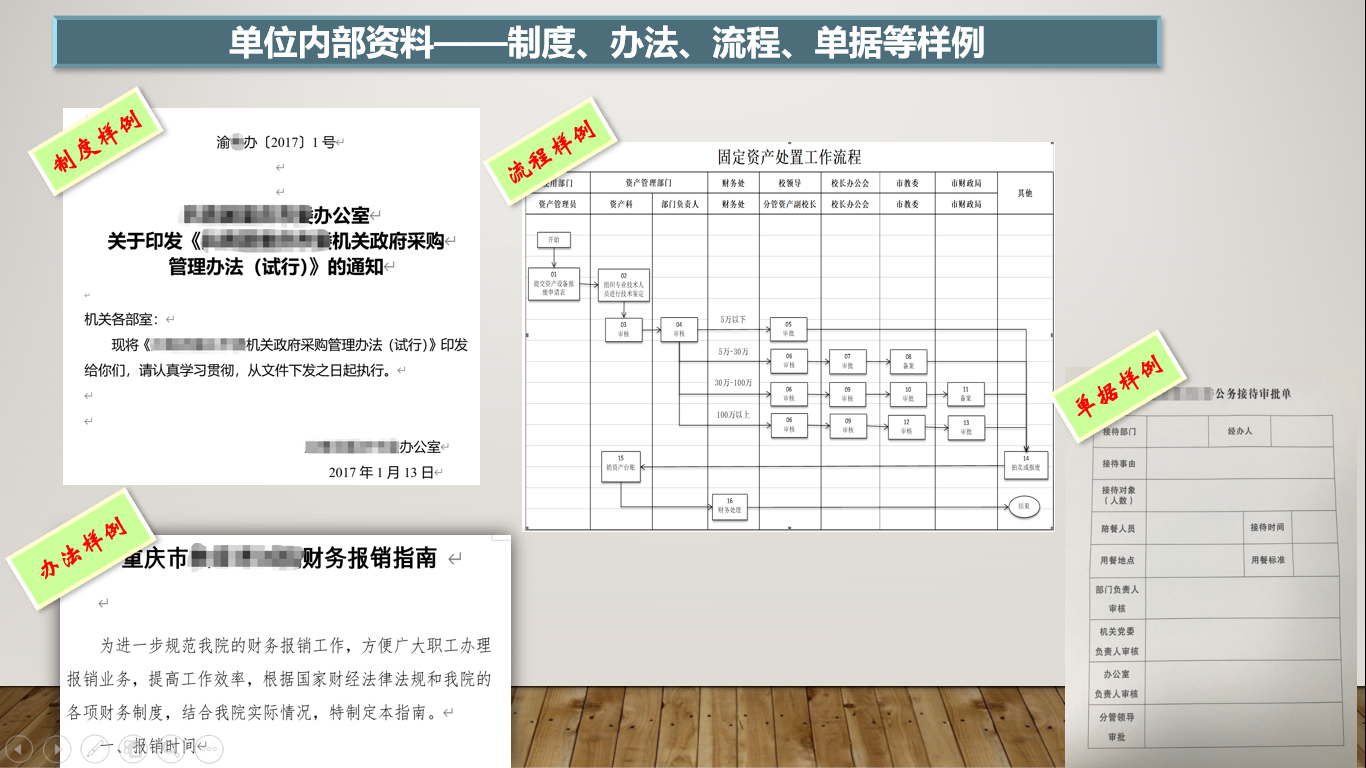

除此外还有很多别的内部资料,我们不再一一列举。接下来给大家展示几个单位内部资料的样例。

由此可见,单位内部资料是不同部门、不同人员在不同时期形成的。这些内部资料的规定要求,不可避免存在相互重叠、相互脱节甚至相互矛盾的现象,造成单位内部令出多门或无矩可依,致使职责不清、分工不明、相互推诿,在各部门岗位之间反复协商和领导协调拍板中消耗了大量时间精力。这就需要通过风险评估发现单位内部资料的存在问题并在内控建设过程中予以修订改进。

因此,只有收集整理单位真实完整的内部资料作为风险评估的对象,才能准确全面发现单位制度等现状存在的问题。而依据单位当前真实完整的内部资料完成内控业务流程的梳理,业务流程的设计成果才是单位真实可用的。

最后,给大家几个温馨小提示:

以上制度文件、单据等均为某单位内部资料的示例,由于每个单位内部实际情况各不相同,不同单位内部对同一事物的名称、叫法可能会有所不同,并非僵化地一一对照寻找名字相同的资料。同时,以上列举的资料单位内部样例,根据单位实际情况不同,并非每个单位全都存在,有的单位可能全都有,有的单位可能只有一部分,实事求是,据实收集即可。

另外,单位内部资料是单位内部各业务真实运行所需遵循的资料,而非是挂在墙上、存在电脑里应付某个填报工作的资料。

同时,单位内部资料不仅仅局限于财务部门制定印发的,还可能存在于办公室或其他业务管理部门。

今日的分享到此为止,关于最新外部政策资讯,以及单位内部资料的整理方法等更多内容请关注内控研讨群,入群方式如下。感谢大家的聆听。

入群方式:请添加微信time20012,申请入群。

Copyright ©

重庆博众慧瑞信息技术有限公司

版权所有渝ICP备19008744号-1公安网备案号50010702502495

技术支持:久鑫网络

重庆市渝北区黄山大道中段杨柳路3号重科智谷(重科院二期)A栋9楼

扫一扫,关注微信

扫一扫,关注微信